2026年2月6日、KDDIがやらかした事件が公表されたで。

連結子会社のビッグローブとその孫会社のジー・プランで、

広告代理事業の架空取引が複数年にわたって行われていた疑いが出てきたんや。

KDDI子会社で何が起きたんや?今回の架空売上事件ざっくり整理

今回話題になったのは、KDDIの子会社グループで長年にわたって行われていた架空売上の疑いが表に出た件や。

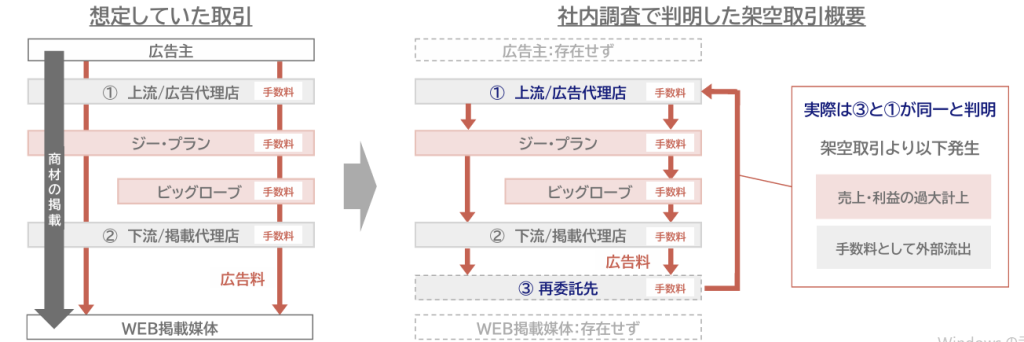

具体的なスキームは下の図がわかりやすいな。

広告代理事業を行っていたジー・プランとビッグローブという子会社で、実在しない広告主や、実体のない広告取引をでっち上げて売上を計上していた可能性があると公表されたんや。通常の取引では、広告主が代理店から広告枠を買って、そこで支払った金が代理店を通して広告媒体の運営者に流れるんやが、このスキームでは、広告主は存在せず、代理店間でぐるぐるお金を循環させて実体のない取引をしてたってことやな。

こういう取引を「循環取引」といってな、実態のない取引で売上を水増しする粉飾決算の一種なんや。

しかも単年度の話やなく、複数年にわたって積み上がっていた疑いがあって、金額規模も数百億円単位に及ぶ見込みや。

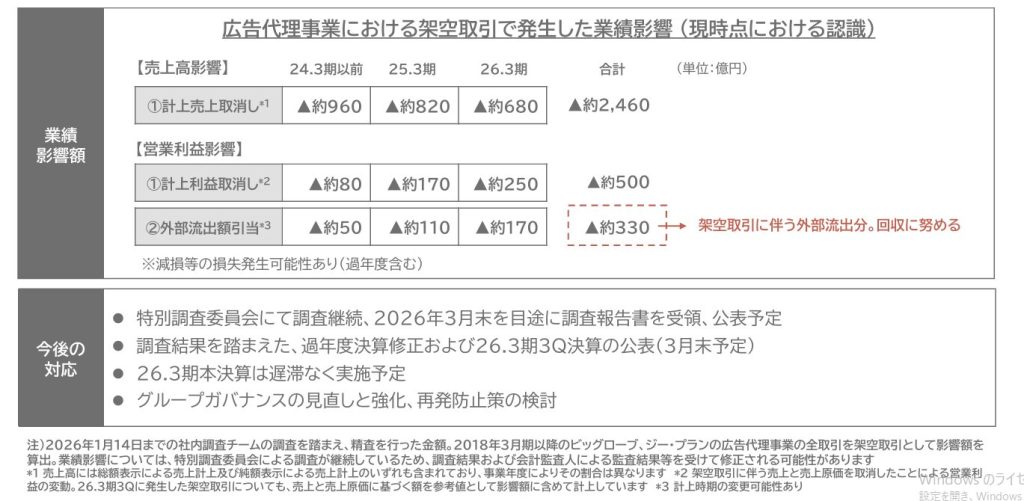

KDDIの説明資料を見ると数字のインパクトもだいぶデカくて、現時点でKDDIが試算しとるだけでも、累計で最大約2460億円分の売上を過大計上してた可能性があるって話や。営業利益ベースでも約500億円分が帳消しになる規模やな。そして約330億円が外部流出と書かれておるけど、これは循環取引に協力する見返りに外部協力者に支払った手数料やろうな。

結果としてKDDI本体は決算発表の延期を発表して、調査委員会を設置して全容解明に乗り出すことになった。

「なんで監査で見抜けんかったん?」って思うけど正直ムズイ

このニュースを見て、監査をやってる人間なら一度はこう思ったはずや。「こんなん、どう考えても不正やんけ。なんで監査で止められへんかったんや?」と。でもな、これが監査法人の中の人目線で見ると、意外と一筋縄ではいかへん案件なんや。

今回の架空売上は、単に証憑を書かう任するだけでは発見できない可能性が高くて、契約書もある、請求書もある、入出金の履歴も一応は確認できる。取引先も形式上は外部企業で、書類を突き合わせるだけなら「証拠は揃ってますね」で終わってしまうんや。

監査は証拠主義の世界やから、形式的にでも整った証憑が積み上がっていると、それ以上踏み込むには相当な違和感や勇気が要るんや。

しかも今回のスキームは広告取引って、モノの移動がないサービス取引やろ。モノの受け渡しみたいに現物が残らへん。実体が「広告が出たかどうか」「本当に価値のある配信だったのか」みたいな、目に見えにくい世界やから、形式だけ整えられると見抜く難易度は一気に上がる。金の流れが一度外に出て、どこかで還流していたとしても、帳簿上は“支払いが行われた事実”として残ってしまう。

監査人としてはやりずらい領域なんよな。

不正の端緒はどこにあったのか、後出しで考えてみる

とはいえ、「じゃあ完全に無理ゲーか?」と言われると、そうでもない。後講釈になるけど、今振り返れば違和感ポイントはあった可能性が高い。

たとえば、売上の伸び方や。広告市場全体がそこまで伸びてへんのに、特定の子会社だけ売上が右肩上がりやったら、「なんでや?」って一回立ち止まるべきやったかもしれん。

あとは利益率やな。売上に比べて外注費・手数料が異様に大きければ、利益率がほかの案件に比べて低くなるから、そこに疑う余地はある。

「この取引、利益率が低すぎないか?」って視点やな。

結局、不正の端緒って、証憑やなくて“違和感”から始まることが多いんよ。

この違和感を拾えるかどうかは、マニュアルやなくて経験値と感覚の世界やね。

監査でどこに力を入れるべきか

今回の事件を踏まえて、「じゃあ監査法人は何を強化すべきやねん」という話になる。

一つはやっぱり、売上の実在性テストを“形式確認”で終わらせないことやな。契約書・請求書・入金の三点セットで満足せずに、

「この取引、ビジネスとして成立しとるか?」

「相手先は本当にこのサービスを必要としてたか?」

まで踏み込めるかどうかやな。

もう一つは、多角的な分析やね。

売掛金回転期間分析、利益率分析、単価分析等、いろんな視点から分析を行うのが、特に循環取引のような不正には効果的や。

あと地味に大事なんが、現場担当者とのコミュニケーションや。

数字や書類だけやなくて、「この取引ってどうやって回っとるんですか?」って雑談レベルで聞いたときの反応とか、説明の歯切れの悪さとか、そういうとこにヒントが転がっとることも多い。

結局、監査は数字と証憑を見るだけじゃなく、人を見る仕事ってことなんよな。

新人ほど意識したい「帳簿の外を見る力」

新人のうちは特に、証票突合ができただけで仕事をやり切った気になりがちやけど、こういう事件を見ると、それだけでは全然足りへんことが分かる。

帳簿の外側にある業務、取引、そして人を見る目を持てるかどうかやな。正直、今回のような件は今後も起こるやろうけど、せめて自分の担当しているクライアントでは起こさないように、職業的懐疑心を持って日々監査をしていこうな。

コメント